| 趣学希腊字母:期权中的希腊字母真的有大作用,也并没有你想的那么难懂! | 您所在的位置:网站首页 › 四个希腊字母 期权 › 趣学希腊字母:期权中的希腊字母真的有大作用,也并没有你想的那么难懂! |

趣学希腊字母:期权中的希腊字母真的有大作用,也并没有你想的那么难懂!

|

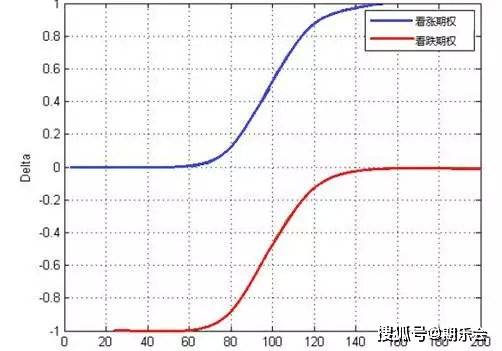

图:期权价值的影响因素 那么一份股票期权的价格(V)究竟是如何被这些因素所影响的呢?换而言之,股票价格上涨1%,或者股价波动率上升1%,作为孩子的期权的“脾气”变化多少呢?为了回答这个问题,我们就必须认识五个“希腊字母”了。 毫不夸张地说,这五个希腊字母就是期权价格变化的生命源泉,也是“孩子”与“父母”的纽带。这五个希腊字母就叫做Delta,Gamma,Vega,Theta和Rho。 一 Delta 先让我们来认识第一个希腊字母——Delta。 期权是标的资产的衍生产品。两者之间就像是“父子”一样,父亲的一举一动无时无刻不在影响着孩子的行为。父亲的这种影响力就是Delta。 以50ETF为例,当ETF价格发生变化时,期权价格也会随之改变。ETF与期权之间的价格关系可以用Delta来刻画:当ETF价格变化0.001元时,对期权价格的影响就是0.001*Delta元。 认购期权是“乖孩子”,当“父亲”ETF价格上涨的时候,认购期权价格也会上涨,认购期权的Delta大于零;而“坏孩子”认沽期权则恰恰相反,当ETF价格上涨时,认沽期权的价格反而是下跌的,它的Delta小于零。 ▋Delta在投资中的两个简单应用 一个是对冲作用。如果我们有着如下对冲组合:由Delta份ETF空头和1份期权多头组成。当ETF价格变化0.001元时,Delta份ETF空头价格会变化-0.001*Delta元,1份期权合约价格会变化0.001*Delta元。两者相互抵消,对冲组合的整体价格几乎不变。因此,我们可以用Delta份ETF空头去对冲1份期权。 另一个是计算杠杆。我们知道期权具有一定的杠杆性。比如ETF上涨1%,期权上涨10%,那么期权的杠杆就是10倍。那么通过Delta,我们可以计算期权的杠杆倍数。假设目前50ETF的价格是3.000元,有一份1个月后到期行权价为3.20的认购期权,现在的价格是0.1000元,Delta为0.33。如果ETF上涨1%,也就是0.030元,期权价格就会上涨0.030*Delta,等于0.1元。从涨幅来看,期权合约上涨了10%。因此,期权合约的杠杆大概是10倍。 上面我们谈到了期权价值与股价的影响敏感性,并详细介绍了第一个希腊字母Delta,下面我们继续深入探讨Delta,来看看Delta与标的价格、以及到期期限的变化关系大致是怎样的。 ▋Delta与标的价格的变动关系 无巧不巧,不论是认购还是认沽期权,Delta的绝对值都介于0与1之间,而且越实值的期权Delta越接近于1,越虚值的期权Delta越趋近于0,平值期权的Delta恰好是0.5。因此我们也可以把Delta想象成期权到期实值的概率。 这就好比德国队和沙特队的足球比赛。有一张足球彩票,如果德国队获胜超过3球,每多赢一个球就给多给彩票持有人1元的奖金。当德国大比分(8:0)领先沙特时,几乎可以确定德国队能够以3球以上的比分战胜沙特队。那么,德国队每再进1球,彩票的价值就会上升1元。彩票的Delta接近于1。反之,如果下注沙特赢,这张彩票就一文不值。因此,此时比分的小幅变化不会改变比赛的结果,此时,彩票的Delta接近于零。 图1:Delta与标的价格的变化图

▋Delta与到期期限的变动关系 我们继续以足球赛为例,当离球赛结束还有很长时间时,落后一方依旧有机会反败为胜,但是到了最后时刻依旧落后,那么他们能够获胜的几率就很低了。以中国队经常出现的“黑色三分钟”为例,在比赛快结束前被进一球,那么在仅剩的时间中是很难再改写比分的,故而此时下注中国输的足球彩票其Delta是很高并接近1的,反之下注中国赢的足球彩票其Delta时近乎为0的。 若两队到最后时刻比分依旧持平,双方获胜的可能性五五开,故而此时下注任意一方赢的彩票其Delta接近0.5。 图片

图2:Delta与标的价格的变化图 二 Gamma 我们已经知晓了Delta与标的价格、以及到期期限的变化关系大致是怎样的,接着我们来认识一下希腊字母Gamma。 ▋Gamma是什么? 不管是“乖孩子”还是“坏孩子”,总是会受父亲的影响,但父亲的影响力并非一成不变。Gamma就是用来描述父亲影响力变化的。用数学语言来说, Gamma就是Delta随标的价格变化而变化的幅度。即,当ETF价格变化0.001元时,Delta变化0.001*Gamma。 在实际交易中,Gamma还有另外一层含义。我们知道,对冲组合由Delta份ETF空头和1份期权多头组成。Delta会随着ETF价格变化而变化。当ETF价格发生变化时,为了保证对冲的效果,需要调整ETF的头寸Delta。当ETF价格变化0.001元时,ETF的头寸Delta也会相应的变化0.001*Gamma。因此,Gamma表示的是对冲风险的难度。 ▋Gamma与标的价格的变动关系 Gamma是衡量对冲风险的。对冲风险越大,Gamma也越大。那么期权在什么时候对冲风险最高呢? 足球比赛中,比赛胶着的时候,结果的不确定性最大;同样当标的价格接近行权价时,期权是否会被行权的不确定性最大,此时的对冲风险也最高,Gamma达到最大值。而当标的价格接近于0时,认购期权近似于一张废纸,并不需要进行对冲,对冲风险很低,Gamma接近于零。当标的价格接近于正无穷时,标的价格每变化1元,期权价格也会变化1元,因此1份ETF可以很好地对冲1份期权,对冲风险也是很低的,Gamma也接近于零。因此,Gamma随标的价格呈现一个先上升后下降的过程,并在标的价格接近行权价时达到峰值。 ▋Gamma与到期时间的变动关系 我们再次从球赛的角度理解:若某队在比赛刚开始时进了1球,由于剩余时间较长,落后队依旧有机会反败为胜,故而此时1球对于结果的影响不大,此时Gamma较低。 但随着比赛进行到中盘,1个进球对于比赛结果的重要性就开始凸显,此时Gamma升高。随着比赛进入最后时刻,若某队领先或落后,1个进球可能无法逆转比赛结果,此时Gamma回落。 但如果两队比分持平,此时1个进球对于比赛的结果是具有决定性的,平值Gamma会继续升高。 三 Vega 我们已经认识了第二个希腊字母Gamma。那么下面,我们就来继续趣谈第三个希腊字母:Vega。 ▋ Vega是什么? 我们举一个例子。喜欢篮球的朋友对这里的两个篮球明星一定不会陌生。左边的那位是洛杉矶湖人对的科比,右边那位是骑士队的詹姆斯。假设你是一家保险公司的精算师,两位球星分别在您的公司投保意外伤害险,你会收取相同的保费吗?答案显而易见,保险公司会向有严重伤病史的运动员收取更加高昂的保费,因为他们身体状态具有更高的不确定性。 通常,不确定性越大,风险也就越高,承担风险的一方自然要求更高的补偿。在期权的世界里,预期波动率描述了人们对未来的不确定程度。类似于保费,对于预期波动比较大的资产所对应的期权,期权卖方也会收取更高的期权费。 期权价格和预期波动率之间的关系用Vega来衡量。其他因素不变,期权价格随着标的资产预期波动率的增加而上升,因此不论认购还是认沽期权,Vega都是大于零的。 ▋ Vega关于标的价格的变化关系? Vega随标的价格的变化与Gamma类似:当标的价格接近行权价格是,期权是否会被行权的不确定性最大时,期权价格对标的价格的波动也最为敏感,Vega达到峰值,而在标的价格极大或极小时,Vega接近于零。 ▋Vega关于到期时间的变化关系? 喜欢网球的朋友都知道曾经的“费纳决”。费德勒和纳达尔是两位伟大的球员,然而他们所经历的伤病历程却截然不同。费德勒人称“瑞士快车”,几乎很少遭受伤病困扰,一年从头到尾基本都能如约参赛,而纳达尔就不同了,法网过后经常因旧伤复发而匆匆离去(豆粉们请见谅)。 如果为他们买个一年期的伤病保险,你觉得两人的保险费差距大吗?答案是肯定的。可是极端地,如果为他们仅买个一天的伤病保险,两人的保险费差距还会大吗?我想两人的保险费之差就会很小了吧。这就说明Vega会随着期权到期日临近而整体趋于0。 四 Theta 了解了Delta、Gamma、Vega三兄弟后,我们来会一会第四个希腊字母Theta。 ▋Theta是什么? Theta衡量的是期权时间价值的损耗。什么叫时间价值呢?譬如西方有一句谚语:“年轻人犯错误,上帝也会原谅的。”意思是说,对于年轻人,犯错了,跌倒了并不可怕,总是有机会改正错误的。因为对于年轻人而言,只要有时间就有希望,而这就是时间的价值。 大家都看过中国国足的比赛。上半场比赛结束的时候,中国队以0比1落后,中国球迷还抱有一线希望。然而,随着比赛临近尾声,比分还是没有改变。电视荧幕上的解说员总会说出一句脍炙人口的名言——“留给中国队的时间已经不多了”。对于大多数期权而言,随着距到期日的临近,期权的时间价值也会不断损耗。因此,大多数期权的Theta是小于零的。 ▋Theta也有可能大于0的哦? 当然也有例外,这种例外会出现在深度虚值的认沽期权身上,怎么理解呢?假设现在有一家公司3个月后到期,行权价为100的认沽期权。公司因为经营不善已经宣告破产了,股票变得一文不值。 因此,期权买方在3个月后一定会行权,获取100元的权利金。这张期权就变成了3个月后价值100元的“债券”。 我们知道,随着到期日的临近,债券的价格是不断上升的,因此,这张“一定会被行权”的认沽期权的价格也会随着到期日的临近而上升,对应的Theta大于零。 五 Rho 经过了前4个希腊字母的学习,我们终于到了“趣谈希腊字母”的终点站,这里等着你的是最后一个希腊字母:Rho。 Rho衡量的是无风险利率对期权价格的影响。Rho对期权价格的影响,也就是期权到期支付或者收取现值的变化是一样的。如果距离期权合约到期日的时间不变,无风险利率上升,认购期权到期支付的现值就会下降,期权的价格就会上升,所以,对于认购期权,Rho大于零。 而对于认沽期权,无风险利率上升会导致到期收取的现值下降,期权的价格同样也会下降,因此,对于认沽期权而言,Rho是小于零。 在这里我们举个简单的例子,方便大家理解。假设投资者购买了1张3个月后到期,行权价为3.20的50ETF认购期权。如果投资者行权的话,需要在到期日,也就是3个月后,支付3.2乘以10000,也就是32000元的行权费去购买10000份50ETF。假设3个月的无风险利率是1%,32000元行权费的现值,也就是投资者行权的资金成本是31638.2元。 如果3个月无风险利率上升到1.5%,投资者行权的资金成本就会下降为31527.1元。无风险利率的上升,使得认购期权买方行权的资金成本下降,认购期权对期权买方而言变得更有价值,因此认购期权的价格上升。 同样的道理,无风险利率的上升,降低了认沽期权买方所能收取的收益的现值,因此认沽期权的价格就会下降。 六 与希腊字母有关的常见策略 期权的推出,为广大投资者提供了一种全新的投资工具。通过期权,我们不仅可以进行方向性交易,也可以进行波动率交易。下面,我们来看看几类与希腊字母有关的常见策略。 ▋Long Delta、ShortDelta 顾名思义,Long就是做多的意思,Short就是做空的意思。而Delta则反映了期权价格和标的资产价格之间的关系。所谓Long Delta指的是策略组合的Delta大于零,当标的资产价格上升时,组合的价格也会上升;而Short Delta是指策略组合的Delta小于零,当标的资产价格下降时,组合价格升高。 因此,Long Delta策略表示预期标的价格会上涨而构建的策略,而Short Delta策略表示预期标的价格会下行而构建的策略。 最常见的LongDelta策略有两种,分别是买入认购期权或卖出认沽期权;与之对应的,最常见的Short Delta策略也有两种,分别是买入认沽期权或卖出认购期权。 ▋Long Gamma、Short Gamma 除了为投资者提供方向性的投资者机会之外,期权非线性的支付结构还为投资者提供了交易波动率的机会。波动率交易是一种非方向性的投资方式,投资者不判断标的资产是上涨还是下跌,而是通过判断波动率的变化趋势选择做多或者做空波动率并获得收益。 我们知道Gamma是反映期权价格与标的资产波动之间的关系的。因此,交易波动率的期权组合策略又称为Long Gamma或者Short Gamma策略。 Long Gamma策略指的是预期标的波动加大而构建的策略;而Short Gamma指的是预期标的价格小幅盘整而构建的策略常见的Long Gamma策略有跨式期权组合,Short Gamma策略有蝶式期权组合。 最后,我想以一首打油诗来结束“期权希腊字母”之旅,来作为一个interesting end! 德尔塔,看股价,穿梭牛熊依靠它; 买购卖沽合多头,威武看涨正德他; 卖购买沽合空头,预期下行负德他。 伽玛兄,二阶导,猴市利润大赢家; 大幅震荡正伽玛,买购买沽建宽跨; 小幅盘整负伽玛,三腿蝶式加卖跨。 斐咖第,看隐波,股价起伏影响大; 做多波动正斐咖,隐波上升把钱拿; 做空波动负斐咖,隐波回落获利差。 赛他君,看期限,伽玛赛他似冤家; 买个期权负赛他,期盼时间满满哒; 卖出开仓正赛他,但愿分秒如水哗。

免责声明 期权时代对文中陈述观点保持中立,不构成任何投资建议,买卖由己,风险自担! 了解更多期货期权知识,关注微信公众号:【期乐会】返回搜狐,查看更多 |

【本文地址】